63.需要創出と通貨/デジタル通貨 そして我々にできる事

2020年9月16日に7年8カ月に渡る安倍長期政権が終わりを遂げ、菅内閣が発足した。安倍政権に対する国民の評価については、国民の7割は「評価する」と回答している。評価の指標は様々ありますが、ここでは、我々国民にとって最も身近な経済に目を向けてみたいと思います。分かり易いところで株価とGDPを見てみましょう。

第2次安倍内閣発足時(2012/12/26) コロナ影響前(2019/12/30)

日経平均株価(円) 10,230 23,657

名目GDP(兆円) 495.0 553.8

この数値だけを見ると明らかに経済的な貢献はあったと言って良いですよね。反安倍の方々の意見に国民一人当たりの給与水準は下がっているとの主張もあるようですが、一方で完全失業率を見ると2012/12時点では4.2%であったのが、2019/12時点において2.2%に下がっています。一般的には無職の人が職を得た時には安い賃金から始まりますから、失業率が下がったときに就業者当たりの平均給与はそれに引っ張られて下がることになります。このような事も鑑みると安倍政権の経済政策は効果があったと言って良いのだと思います。では、安倍さんは何をやったのでしょうか?有名なのは3本の矢ですよね!この3本の矢とは何だったのかを簡単に振り返ってみましょう。

第一の矢:金融緩和(金利を下げ、市中通貨量を増やす)

第二の矢:財政出動(財政支出を積極的に行い、需要を創出する)

第三の矢:規制緩和(経済界における規制を緩和する)

実はこの3つの施策の内、実行できたのは第一の矢のみですね。買いオペ等で市中に通貨を大量に放出しましたので、円の量が増えました。量が増えれば需要と供給の関係で円安になりますから、結果的に輸出が増えてGDPと株価に貢献したわけですね。第二の矢の財政出動とは、簡単に言えば、道路を作ったりと言う社会インフラなどに国は支出し、需要を喚起する事です。このような施策はすそ野が広い産業を刺激すれば間違いなく効果はあるのですが、昔から「箱もの行政」とか・・・揶揄されることが多く、思い切った出動ができなかったようです。需要が喚起されなければ経済は本格的に元気にはなりませんから、規制改革をやったとしても機能しないですよね。

以上のように、数字の上では日本の経済は向上しているのになぜか実感が薄く、デフレが完全に解消されていないのは、需要が十分に喚起されていないことに起因しています。それでは需要を刺激するにはどうしたら良いのでしょうか?それをひも解くために、日本のGDPの内訳をひも解いてみましょう。

GDPの内訳をざっくり言うと以下に大別されます。

個人消費 :55~60%

民間企業設備投資:約30%

政府支出 :20~25%

輸出入差益 :輸出入が拮抗しておりほぼゼロ(少し+)

ちなみに米国の場合は個人消費は70%程度を占めていて、減税等をするとここが刺激されGDPも上向くのですが、日本の場合は国民性もあってか、無駄遣いはしない傾向があるために、お給料が安定的に上がっていくと思われる力強い経済の伸びが無いとなかなか個人消費が刺激されないようです。そう考えると、政府の財政出動(政府支出)が最も効率的に効果を引き出すだろうということが、直感的に分かりますよね。

しかし、日銀がお札を刷って、そのおかげで円安で株価が上がり、さらに需要創出も国の財政出動まかせというのは、我々ビジネスマンからしたらなんか切ないというか、自分たちでコントロールできる部分はないのか?と思ってしまいますよね。

「そのような中央政府の支配を打開して自分たちの経済圏を作るのだ!」

という思いから生まれたのが暗号通貨です。ちょっと前は”仮想通貨”、最近はデジタル通貨と呼ばれることが多くなりましたね。ただのデジタルの記号に価値を持たせるために、まるで金の鉱脈を見つけるがごとく、新しいデジタル通貨を創出する為に、マイニングと言う複雑な計算を解かなければならないというルールを設けることにより、算出されたデジタル記号は希少価値を持つことに成功しました。しかしこれを通貨として機能させようとしたときに様々な壁にぶつかることになります。

もともとは「金」のように希少性の高いものが、通貨のような機能を持っていました。そのうちに、「金」を常に携帯するのは大変だったのでしょう。政府通貨が生まれました。その通貨の価値を保証するものは、同等価値の「金」を政府が保有しているということでした。しかしその金本位制もなくなってしまいました。そうなったときに、通貨の価値を保証するものは、その通貨の流通です。つまりその通貨を使えば国内のどこでもモノと変えてくれるという保証です。そしてその最大の保証は、「法定通貨は納税に使える」ということです。

逆に言うと、ビットコインのような民間のデジタル通貨は納税に使う事は出来ず、十分流通せずに使える領域も限られていたために、主に投機の対象になりました。しかしながら、それでも投機としては非常に注目され、且つブロックチェーンと言うテクノロジーを用いており、個人が保有する通貨量を特定するデータは、過去の全ての履歴と紐づけられていて、これらは複数サーバーにまたがって存在しています。その為、ハッキングしてある特定の通貨の持ち主を自分に変えてしまおうとしても、その為には紐づく全ての履歴データの改変を、途方もない数のサーバーに渡って実行する必要があり、これは現実的ではないために、”安全である”と認識されました。

このように、投機による価値の高騰と、安全性の高さから多くの“マイナー”と呼ばれるデジタル通貨のマイニングに従事する人々が現れるようになりました。しかし、技術の世界はいつでも“いたちごっこ”です。マイニングの為の複雑な計算を得意とするNVIDIAというGPUが台頭し、多くの技術者を集める集団が跋扈し、マイニング合戦がはじまりました。

ところがところが・・・デジタル通貨の取引所のデータ漏洩事件等の影響もあり、価値が乱高下することに加え、複雑な計算を膨大なコンピューターで処理することに必要な電気代は想像以上に膨らみ、マイニングで得たデジタル通貨の価値を電気代が上回るところまで来てしまいました。

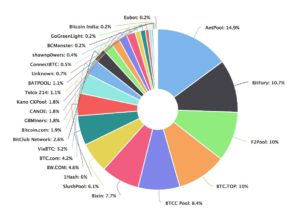

さらに、前述の安全性については、マイニングの計算能力の過半数以上が悪意のあるグループによって占められた場合、その安全性は確保されないとされていたのですが、先に述べた通り、大手のマイナー・グループが台頭する事により各マイナー・グループの勢力図は以下の様な状態となりました。

ご覧の通り、Top5グループが手を結ぶことに合意すれば、デジタル通貨は支配されてしまうところまで来てしまったのです。このような背景の為、民間主導のデジタル通貨熱は急速に冷めてきました。そして、それと入れ替わるように台頭してきたのが、

中央銀行デジタル通貨 “CBDC (Central Bank Digital Currency)” です。

CBDCの定義を簡単に言うと以下の通りです。

①デジタル化されている

②円などの法定通貨である

③中央銀行の債務として発行されている

上記の③の部分が少しわかりにくいかもしれませんので、補足します。もともと金本位制の時代、中央銀行が通貨を発行し、それを市中に流通させたときには、それと同額の「金」と取り換える事を保証する必要がありました。その為、日銀が通貨(日銀券)を市中に流通させるときには、それは将来、「金」で支払う必要があるものということで、日銀のバランスシート上の負債として計上されていたのです。で、まあ、その名残みたいなものです。つまり③の意味は日銀(中央銀行)が発行し、市中に流通させているという事です。

さて、ここでデジタル通貨の生い立ちを振り返ってみると、当初の「中央政府の支配を打開して・・・」という思惑は成就しなかったと認めざるを得ませんね。「中央支配の打開」と言うコンセプトが雲散霧消してしまった今、デジタル通貨の価値は何かと言うと利便性と追跡性になるのだろうと私は感じています。そしていまこのトレンドに対して最も脅威を感じているのは銀行だと思います。なぜか?

実は今でも、お金は十分デジタル化されてます。読者の皆さんも、日々の振込処理は自動引き落とし等の仕組みを使っていると思いますが、これは裏で現金を運んでいるわけではなく、コンピュータ上の数値を書き換えているだけですよね?○○さんが△△円の預金を持っているということを担保する概念として“口座”というものがあります。つまり□□銀行のA口座に○○さんが△△円の預金があるという事が当該銀行のコンピュータに記録されていて、そしてその記録はしかるべき本人確認のプロセスを経て現金化したりすることができる訳です。しかし、各銀行とも個人と預金の記録の方法が異なっている為に、各口座間を移動する為に“全銀”という仕組みが取り入れられています。

そして、このような伝統的な通貨のデジタル管理と、現在のデジタル通貨の違いは、デジタル通貨には口座という概念が必要ないという事です。取引した通貨量と保有者の情報がトークンと言う入れ物の中にパッケージングされているのです。口座のように個人情報とお金を入れる枠を用意して、これを銀行が管理していたのに対し、CBDCのようなデジタル通貨はトークンの中に持ち主情報もパッケージングされているので、「口座」と言う”お金と持ち主を紐づけるための仕組み”が不要です。安全面も、マイナーとしての中央銀行が管理することになるので担保されます。ブロックチェーンと言うテクノロジーの特性上、これらトークンのデータは不特定多数(または特定多数)のサーバー上に分散します。そうなると概念的に振込手数料などは不要になります。トークン上の持ち主情報を追加するだけですから。

特に日本においては、マイナス金利が続いており、銀行に預金していても利息でお金が増える事はありません。それに加えてお金を引き出すにも、振り込みをするにも何かと手数料を要求されている現状を鑑みると、CBDCの世界に移行しない理由が見当たりません。銀行不要・・・となる訳ですね。

さて、ここで改めて本日のブログのテーマに戻ってみたいと思います。

“需要創出と通貨/デジタル通貨 そして我々にできる事”

先に述べた通り、「需要創出」には政府による財政出動が最も効果的です。そしてデジタル通貨についても今述べた通り、中央銀行により管理される流れです。結局我々民間のビジネスマン/ウーマンは“国”というプラットフォームの上で踊らされているだけなのでしょうか?

私は違うと思います。もちろん国が決めたルールに背けば犯罪になってしまいますし、議員一人当たりが動かせるお金は民間に比べればけた違いです。であれば、我々はそのお金の使い方について影響力を持つしかありません。財政出動と言っても昔の箱もの行政のように、意味のない博物館を作ったりとかではなく、IoT、VR、自動運転等、国際競争力上影響力を持ち、且つ新しい産業を次々に生む可能性のあるものに向けての財政出動をするように、民間企業同士やシンクタンク等と共同で未来を考え立案し、効果的に陳情をするという活動を積極的且つ継続的にすることにより影響力を持つことは可能だと思います。

国会議員も自分の職を失うのは怖いですから、票につながる活動にどうしても偏りがちです。その様な議員に対して、内向きで且つ自身の利益のみに目を向けている市民や団体が集まってしまうと、政治家は、その団体にお金を流しやすい”お肉券”とか”GO TO”等の比較的手の付けやすい政策に流れがちです。(もちろん今はコロナ禍を抜け出そうとているところですからGOTOも良いとは思いますが)

そうならないように、我々民間人の一人一人が未来志向になり、学び、将来の発展的なイメージを描き、それを共有する事で、それが国民の声となり、延いては政治家つまりは国のレベルを上げることにつながるのだと思います。それが”我々にできる事”です。